体育游戏app平台四家银行的主要隘点不仅居城商行前线-开yun云「中国」Kaiyun·官方网站-登录入口

界面新闻记者 | 杨志锦

界面新闻裁剪 | 王姝

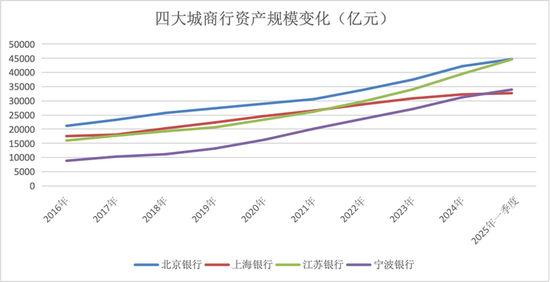

宁波银行(002142.SZ)4月末公布的数据高慢,截止本年3月末该行钞票总和3.4万亿元,高于上海银行(601229.SH)1000多亿元。在总市值、营收、净利润三项主要隘点超越上海银行后,宁波银行总钞票也首度越过上海银行。

与此同期,江苏银行(600919.SH)在总市值、营收、净利润三表情标超越北京银行(6011969.SH)后,在总钞票这一中枢地点上也靠拢北京银行。

数据高慢,本年一季度末江苏银行总钞票44596亿元,距北京银行不到100亿元。沟通到江苏银行的增速更高,二季度末江苏银行总钞票鸿沟存在越过北京银行的可能性,届时或将新晋城商行“一哥”。

它们亦然最早入选我国系统伏击性银行名单的四家城商行。四家银行的主要隘点不仅居城商行前线,也高于尾部致使个别中部的股份行,是中国银行业的杰出人物。但在城商行里面,四家银行你追我赶,竞争厉害。

2016年11月,跟着上海银行在上交所挂牌,四家银行均完成上市。上市初期北京银行、上海银行主要隘点位居前线,是名副其实的“一哥”、“二哥”,但2020年以来江苏银行、宁波银行奋发蹈厉,城商行的位次闭塞生变。

对公信贷、金融投资驱动钞票膨胀

钞票鸿沟是量度一家买卖银行的枢纽地点,因为鸿沟越大,表面上银行可通过利差赚取更多收益,一定进度上也能带来更多的手续费及佣金收入。

数据高慢,2016年四大城商行钞票鸿沟由高到低区分是北京银行、上海银行、江苏银行、宁波银行,这一位次一直保捏到2021年,而后发生变更:2022年江苏银行总钞票越过上海银行,并在本年一季度靠拢北京银行,宁波银行则在本年一季度越过上海银行。

截止本年一季度末,四家银行总钞票鸿沟由高到低区分为北京银行(4.47万亿)、江苏银行(4.46万亿)、宁波银行(3.4万亿)、上海银行(3.3万亿)。

数据开首:Wind

数据开首:Wind

“风起于青萍之末”,钞票鸿沟的超越在2020年已运转流露。2020年以来,北京银行、上海银行总钞票增速回落至个位数,但江苏银行、宁波银行仍保捏两位数增长。

进一步分拆可知,江苏银行、宁波银行钞票增速较高主要因为对公贷款、金融投资增长较快。财报数据高慢,2019年至2024年间江苏银行、宁波银行对公贷款区分增长了1.3倍、1.7倍,而技术北京银行、上海银行对公贷款增幅不及60%。经过多年增长后,2024年末江苏银行、宁波银行对公贷款余额区分达到1.3万亿、0.8万亿,区分靠拢北京银行、上海银行。

从行业看,2019年至2024江苏银行、宁波银行租借和商务劳动迹、制造业及水利、环境和人人规范照看业对公贷款增长了一倍以上,是驱动对公贷款增长的主力,而北京银行三项对公贷款增幅不及90%。

究其原因,江苏、浙江是经济大省亦然制造业强省,这为当地制造业信贷投放提供了饱和的空间。同期,比年来首要表情向经济大省歪斜,也为当地水利等基建表情贷款投放提供了增量。

此外,江苏浙江融资平台数目较多、融资鸿沟较大,2019年以来监管部门鼓舞融资平台隐性债务置换,行为地规范东谈主银行的江苏银行、宁波银行可能提供了一定例模的置换贷款,导致租借和商务劳动迹、人人规范照看业等融资平台臆想行业的贷款增长较快。而北京、上海则在2022年前后收尾隐性债务清零。

值得提防的是,技术北京银行、上海银行房地产贷款出现下滑,对公司贷款贷款造成遭殃。如上海银行2024年末房地产对公贷款约1200亿,比较2019年末下落300多亿,而江苏银行、宁波银行基数较低,2024年房地产对公贷款比较2019年还有高涨。

金融投资方面,2019年至2024年江苏银行、宁波银行增长了一倍傍边,而北京银行、上海银行则增长不到50%,2024年四家城商行金融投资余额大体非常,均在1.4万亿傍边。

其原因可能在于,为应酬疫情冲击,2020年后积极的财政战术愈加积极,地方债额度快速增多,行为经济大省的江浙两省赢得了更多的地方债额度,江苏银行、宁波银行行为当地地方债的承销商,买走了两省非常比例的地方政府债券。

钞票鸿沟很伏击,但鸿沟也不是全能的。淌若盲目膨胀而暴戾风险照看将会出现不良,进而拉低利润致使吞吃本钱。

数据高慢,2024年末四家城商行不良贷款率均低于1.4%,高慢它们钞票质料较为优良。其中江苏银行、宁波银行不良率低于1%,意味着二者钞票鸿沟快速膨胀的同期对风险进行了严格管控。

盈利能力比较

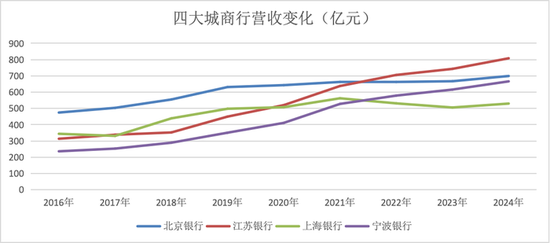

天然钞票鸿沟尚未越过北京银行,但江苏银行营收早已越过北京银行。

Wind数据高慢,2020年以来江苏银行营收捏续越过上海银行,2022年后捏续越过北京银行,2022年宁波银行营收首度越过上海银行。2024年江苏银行、北京银行、宁波银行、上海银行营收入鸿沟区分为808亿元、699亿元、666亿元、530亿元。

数据开首:Wind

数据开首:Wind

这是因为,江苏银行、宁波银行净息差更高。财报数据高慢,2024年江苏银行、宁波银行净息差均为1.86%,较北京银行越过近40BP。这使得宁波银行总钞票天然出入北京银行上万亿元,但2024年其营业收入仅低于北京银行30多亿。

2024年上海银行净息差为1.17%,在四家城商行中处于末位。这与其大本营臆想——上海是中国金融业最发扬、竞争最厉害的城市之一,上海贷款尤其房贷利率一段时刻内世界最低,上海银行贷款收益率亦然四家银行中最低的。

北京银行所在的北京亦然金融资源最为聚会、竞争最为厉害的区域之一,但其贷款收益率比上海银行要高,同期其进款成本率为四家银行中最低,2024年北京银行净息差为1.47%,高于上海银行。

拉永劫刻看,2024年北京银行、上海银行、江苏银行净息差比较2019年年区分下落了49BP、54BP、8BP,而宁波银行则高涨了2BP。这评释在2020年以来的降息周期中,宁波银行、江苏银行的息差管控更为有劲。

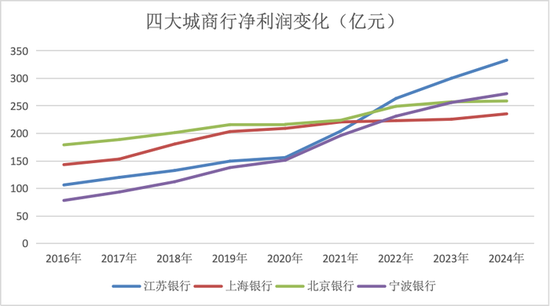

较高的净息差重叠较低的不良率,意味着江苏银行与宁波银行的盈利能力更强,市集也予以了二者更高的估值。从净利润看,2022年江苏银行越过北京银行、上海银行,同庚宁波银行越过上海银行,并在2024年越过北京银行。

数据开首:Wind

数据开首:Wind

从市值看,2019年宁波银行异军突起,市值超越北京银行、上海银行跃居城商行首位。2022年江苏银行市值超越北京银行、上海银行,并向宁波银行聚合,2024年两家银行的市值较量进入胶著情景,但近期江苏银行已胜出。5月8日,江苏银行市值1910亿元,越过宁波银行200多亿元。

城(省)运与东谈主为

1995年,国务院决定在城市信用社基础上组建城市联结银行,城商行由此登上历史舞台。在而后30年间的发展历程中,天然诸多城商行收尾了跨省缱绻,但城商行所在城市及省份才是城商行的大本营。

在大本营,它们有当地地方政府的补助和资源歪斜,而在异域,它们不仅要与国股行竞争,还要与异域城农商行竞争,异域展业并松弛易。因此,某种进度上城商行的荣幸与所在城市及省份的经济发展深度绑定,所谓“城(省)运即荣幸”。

前述四家城商行均处于经济发扬区域,这为它们成长为头部城商行奠定了基础。不外比较来看,江苏、浙江的经济体量要高于北京、上海,这使得江苏银行、宁波银行的发展空间更大。

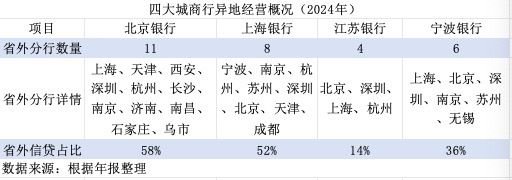

一个有趣味的数据是,城商行昔时可能的“一哥”江苏银行省外分行数目最少,其业务也主要聚会在江苏省,2024年其江苏省内贷款占比高达86%。宁波银行亦然通常,其64%的信贷投放在浙江省。与2019年比较,江苏银行、宁波银行省内贷款的占比还出现高涨。

而北京银行、上海银行外地分行数目较多,外地贷款占比高于土产货。2024年北京银行、上海银行土产货贷款占比区分为42%、48%,前者比较2019年下落3个百分点,后者比较2019年稍稍上行0.4个百分点。而同期,北京银行、上海银行江苏、浙江地区的信贷占比出现明显高涨。

毫无疑问,江浙两地正成为城商行竞业的“新战场”。正如北京银行原行长杨书剑2023年8月在该行事迹会上示意:“除了在北京地区扎根比较深除外,咱们在长三角地区布局的网点比较多,干预也比较多,但愿在长三角地区再造一个北京银行。”

这一变化的背后其实是中国经济金融邦畿发生深远篡改。在经济高速发展阶段,中西部地区经济增速更高,中西部城商行也有细腻的发展基础。高增永劫代到处齐是机遇,城商行异域展业的压力也较小,领有更多省外分支机构的北京银行、上海银行可通过异域膨胀收尾增长。

但2019年以来,宏不雅经济增速放缓,流动性加快流向长三角、珠三角等东部沿海省份,而西北东北等经济欠发扬地区流动性在权臣收缩,进而造成“铁汉恒强”的态势。

官方数据高慢,2024年江苏浙江两省新增社和会计5.5万亿,占地区社融的20%,比较2019年高涨0.3个百分点;2024年江苏浙江两省GDP共计22.7万亿,占世界总量的16.8%,比较2019年高涨0.5个百分点。

值得提防的是,2022年来中央高层会议屡次建议“经济大省挑大梁”,战术补助举措也在增多。中央财办臆想认真东谈主旧年末示意,在资金补助上,可加大超永久极端国债、地方专项债的补助力度,扩大专项债使用鸿沟,在表情陈说、资金分拨等方面予以更多自主权;在要素保险上,可在地皮、动力、环境、数据等要素建树方面加大补助,对用地、用能、用海等地点予以歪斜,国度首要表情实际地点单列;在更正绽放上,可补助经济大省积极探索开展始创性、集成式更正,赋予更多先行先试权等。

这一基调下,昔时包括江苏、浙江两省在内的经济大省瞻望有更多资金、首要表情等歪斜,其社融、GDP占比可能还会普及。这将夯实这些地方城商行发展的基础,但“东谈主为”亦然伏击成分。

广东30多年来一直是世界第也曾济大省,但其省内城商行并莫得一家成长为头部城商行:位于广州的广州银行因为贬责结构盘曲等问题,于今仍未上市,2024年总钞票上不到万亿,净利润仅10亿;位于深圳的世界第一家城商行——深圳城市联结银行2006年被中国吉利收购,散失在历史长河中。

而北京银行、上海银行、江苏银行、宁波银行则收拢了引资重组、改制上市、跨区缱绻等机遇发展为头部城商行,中枢地点致使越过了部分股份行。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王馨茹 体育游戏app平台